【财新数据专稿】(实习记者 徐泽怡 记者 赵甜甜)近日公布年度业绩后,平安银行领涨板块,2月3日大涨7.17%。

2月2日平安银行发布2020年度业绩报告,作为上市银行披露的首份完整年报,引发市场高度关注。报告显示,平安银行业绩增速平缓,全年营收共计1535.42亿元,归母净利润289.28亿元,同比增速分别为11.3%和2.6%。

安信证券指出,平安银行年报的最大看点在于资产质量指标的显著改善。截至2020年12月底,公司不良贷款率1.18%,同比降0.47个百分点,不良贷款余额计313.90亿元,同比减少68.43亿元。拨备方面,平安银行拨备覆盖率达201.40%,同比增加18.28个百分点,安全垫进一步增厚。

从单季度来看,受到生息资产增速放缓、息差同比降幅走阔、净手续费增速下滑等因素的拖累,公司2020年第四季度营收增速达5.65%,较第三季度下滑3.19个百分点,但收入总额超上年同期。

安信证券分析师李双认为,随着社融增速逐步回落,平安银行生息资产增速下降将是大趋势,而净息差有望跟随行业趋势逐步企稳。随着资产质量大幅好转,未来信用成本将稳中有降,预计这将是支撑公司净利润增速回升的主要驱动因素。

考虑到平安银行基本面的改善,中银证券上调公司2021—2022年EPS至1.68—1.90元/股(原为1.51—1.64元/股),对应净利润增速为12.5%—13.4%(原为8.2%—8.0%)。看好公司与集团综合金融平台形成的协同效应。

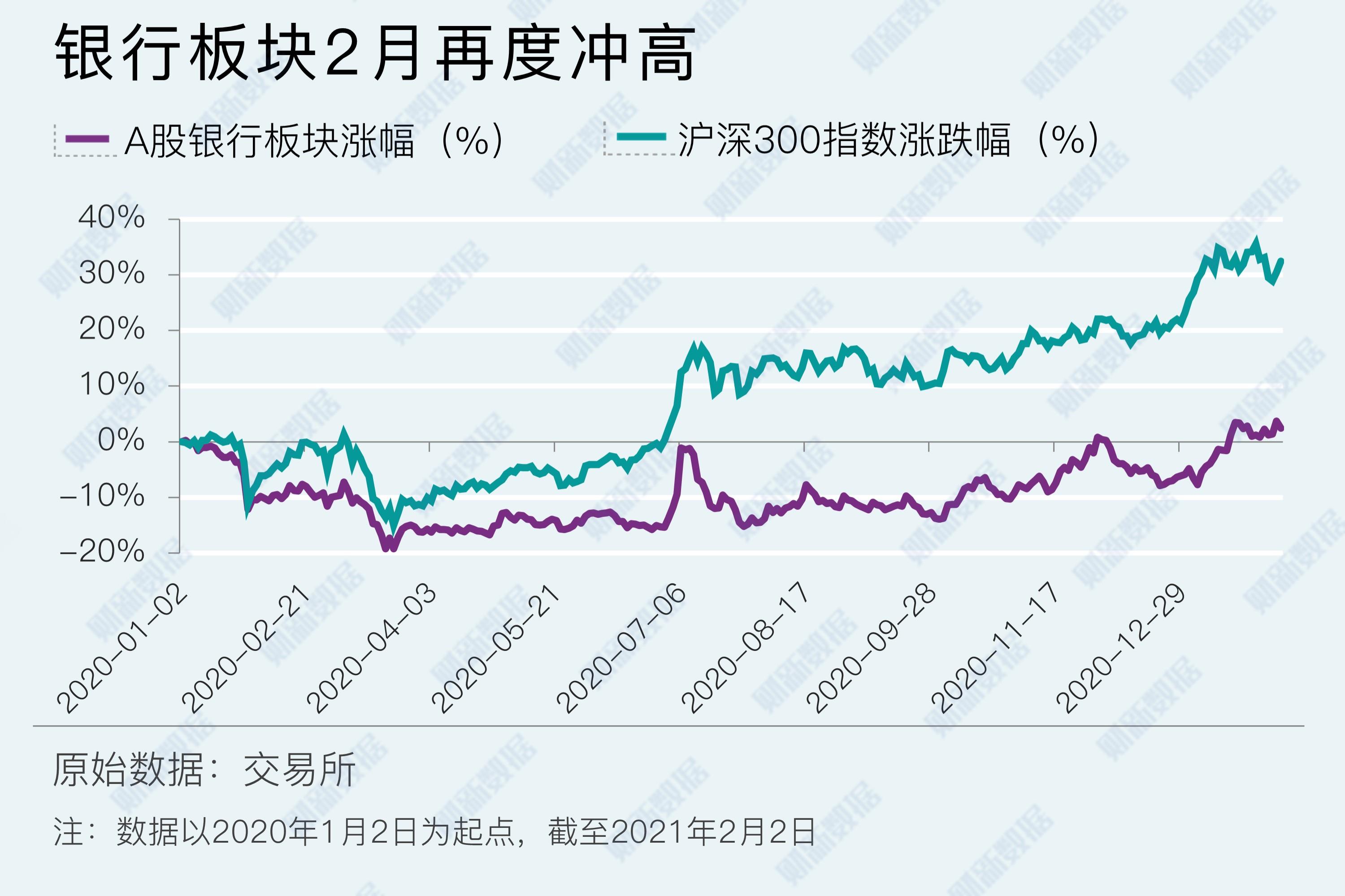

受多家股份制银行业绩快报的影响,1月银行板块涨幅6.5%,排名全行业第二。但本轮涨势能否持续、后市行情如何演绎,业内在银行板块的投资问题上仍存分歧。

历史上,银行股启动大上涨行情的核心原因都在于市场对经济修复预期发生实质性好转。此外,“便宜”也是众多机构推荐银行股的主要原因。银行板块作为“价值洼地”,向来是机构资金规避高估值风险的安全港。

中泰证券从宏观经济的角度考量,认为目前经济处于上升期,银行基本面稳健、估值和公募基金仓位在历史低位,判断银行估值向上行情会持续。

短期来看,国泰君安研报称,2月上市银行陆续披露年报,将为板块行情继续提供支撑。民生证券分析师郭其伟也指出,社融见顶与信用收紧,增强了银行资产端的议价能力,加上利润释放的政策限制解除,都将推动银行基本面加快改善。建议积极把握1—2月的银行快报行情。

从全年判断,中银证券研报写道,三点原因看好2021年银行股走势。其一,经济数据显示实体经济稳步复苏态势不改,利好银行资产质量改善;其二,伴随经济复苏货币政策的边际收敛有助于缓释息差压力;其三,银行经过前期调整,目前板块具备低估值、低仓位的特点,后续配置意愿有望提升。

但安信证券曾强调,低估值、低仓位是银行股行情的必要非充分条件,可以作为推荐的前提、但无法作为核心理由。

与此同时,看空派则表示,国内延期还本付息政策退出,叠加贷款重定价、新冠疫情的短期波动,预计会对银行业资产质量及业绩产生一定扰动;估值上部分个股已达到阶段性高位,交易情绪上存在解套需求,卖盘增加、跨年行情上涨动能不足。(详见财新数据通《银行股走势再现分歧 基本面逻辑能否续撑估值回升?》)

|

从股价角度来看,2020年银行业表现欠佳,上市银行业平均市净率(P/B)估值为0.5倍,低于过去六、七年的平均PB水平。但市净率(P/B)估值方面,平安银行、招商银行(600036.SH)等股价拉升较强势的个股,估值确实步入并保持在阶段性历史高位。而国有大行则仍然处于历史估值底部区域,个股之间的估值分化较为明显。

展望2021年,宏观经济将继续修复,在内生性紧信用的环境下,资产端收益率或整体上升,而负债端受同业成本上升的影响,银行核心负债的重要性明显上升。

同时,零售银行投资价值获多家机构看好。万联证券建议关注零售业务占比高、核心负债有优势的银行。瑞银中华区金融行业研究主管颜湄之认为,板块内部的零售银行和新式银行更具发展潜力。她补充道:“如果未来能下发投行牌照或者经营许可,对一些中型银行的利润和经营模式有一定好处。部分零售银行的市净率估值可以达到1.5—1.6倍。”。

京公网安备 11010502034662号

京公网安备 11010502034662号

{kind=link}

评论区 0

本篇文章暂无评论